身為點數里程玩家,信用卡對我們來說是生財的工具(利用點數里程達到免費旅遊 / 奢華旅遊)。什麼?你說信用卡可以用來借錢!?從來沒聽過 XD

自從加入點數里程信用卡遊戲,大家都應該有最基本的觀念就是「Never Keep Balance」,一旦開始繳高額循環利息,那些賺來的點數其實通通都賠回去了。所以每個月把帳單金額繳清是每個人都該做的基本動作。 不過凡事皆有例外,即使是有穩定收入的家庭,有時候也會希望能夠把大筆消費分期攤還,以免一下子讓荷包嚴重受創。如果真的需要周轉的時候,信用卡的原始「借錢」功能其實也是可以派得上用場,但並不是所有的信用卡都適合,該怎麼做呢?一起來看看我的建議

先說結論

如果要利用 0% APR 信用卡的話 (例如分期零利息繳房屋稅),現在最建議申請的卡是 Amex BBP – American Express Blue Business Plus。請參考前陣子我寫在粉絲團的三兄弟介紹文,要申請的人請私訊索取 referral link 和填表建議。

1. 如果真的需要周轉,一定要使用 0% APR 的信用卡

所謂的 APR 就是 Annual Percentage Rate,也就是在消費者在信用卡消費 due date 前未繳清的部分 (balance),產生利息的比例。年循環利息是以複利計算,愛因斯坦說過「複利是世界第八大奇蹟」、「He who understands it, earns it … he who doesn’t … pays it. 」

這邊我不探討 APR 如何計算出每個月的利息,你只要知道它很可怕,能不碰就不碰。所以如果真的需要利用信用卡借錢的時候,最好的做法就是使用 0% APR 的信用卡。 0% APR 就是零循環利率,也就是說在優惠利率有效期間,即使沒繳清也不會產生利息。 使用 0% APR 信用卡借錢是我認為唯一一個可以接受的信用卡借款方案,所有超過 0% 的 APR 都是太高。

2. 每個月還是要至少繳清 minimum payment

0% APR 不是代表可以不用還錢,信用卡每個月帳單上面的 minimum payment 依舊是要繳清的。同樣的,在這裡也不討論 minimum payment 計算的細節,且 每個銀行每張卡 都有不同的規則,但原則上,你要記得的就是

- 一定要在 Due Date 之前繳清至少 minimum payment

- 如果信用卡允許超額度消費,那超出額度的部分的消費一定會計入 minimum payment

3. 信用卡的額度,就是能夠借出的最大值

雖然看起來像廢話,但還是必須提醒大家這件事 XD

如果你申請了一張 0% APR 的信用卡,額度是 $3,000 元,這就代表你能夠借出的錢最多就是 $3,000 元。因為如上所述,超出額度的部分都會算在 minimum payment 裡面,所以超出的金額時是沒有辦法欠(借) 超過一個月的。

而反過來思考就是: 如果申請信用卡的時候,目的是要利用 0% APR 這個功能,那就要盡可能讓核卡的額度達到預期的目標。如何達到這件事呢?這邊簡單提幾個跟額度有關的因素,可以看看其中有你什麼你可以掌握的條件:

- 【年收入】

美國聯邦法律規定年滿 21 歲的人申請信用卡時的 Gross annual income 可包含所有申請人合理預期可支配的收入 (income or assets to which an applicant has a reasonable expectation of access),換句話說就是一家人的收入可以加在一起,也就是常說的 household income。如果過去申請信用卡時沒有包含家庭收入的話,可以考慮把家庭收入加進去,有機會提高核卡的額度。 - 【現有額度】

一家銀行願意給一個客戶的額度大致上是固定的,所以如果跟一個銀行已持有的額度 (existing credit limit) 越高,該銀行願意給下一張卡的額度就越少。也就是說如果希望新卡的額度高一點,可以考慮把原有的卡(同銀行的) 額度調降,過一陣子再申請新卡,這樣就有機會拿到比較高的額度。 - 【年營業額】

如果考慮申請的 0% APR 卡是商業卡 (下方有更多商業卡相關說明),公司年營業額則是決定商業卡額度的重要因素。公司年營業額不是能夠說變就變的數字,但還是在此一提讓大家知道其影響。

如果已經掌握了上述幾點,但最後的額度仍然比預期低,可以從其他卡轉額度到 0% APR 的新卡上。如果真的有需要,也可以嘗試跟銀行要求 CLI (credit limit increase) 但可能會有 HP。這個部分的細節較多,在此不詳述,但是有機會做到的。

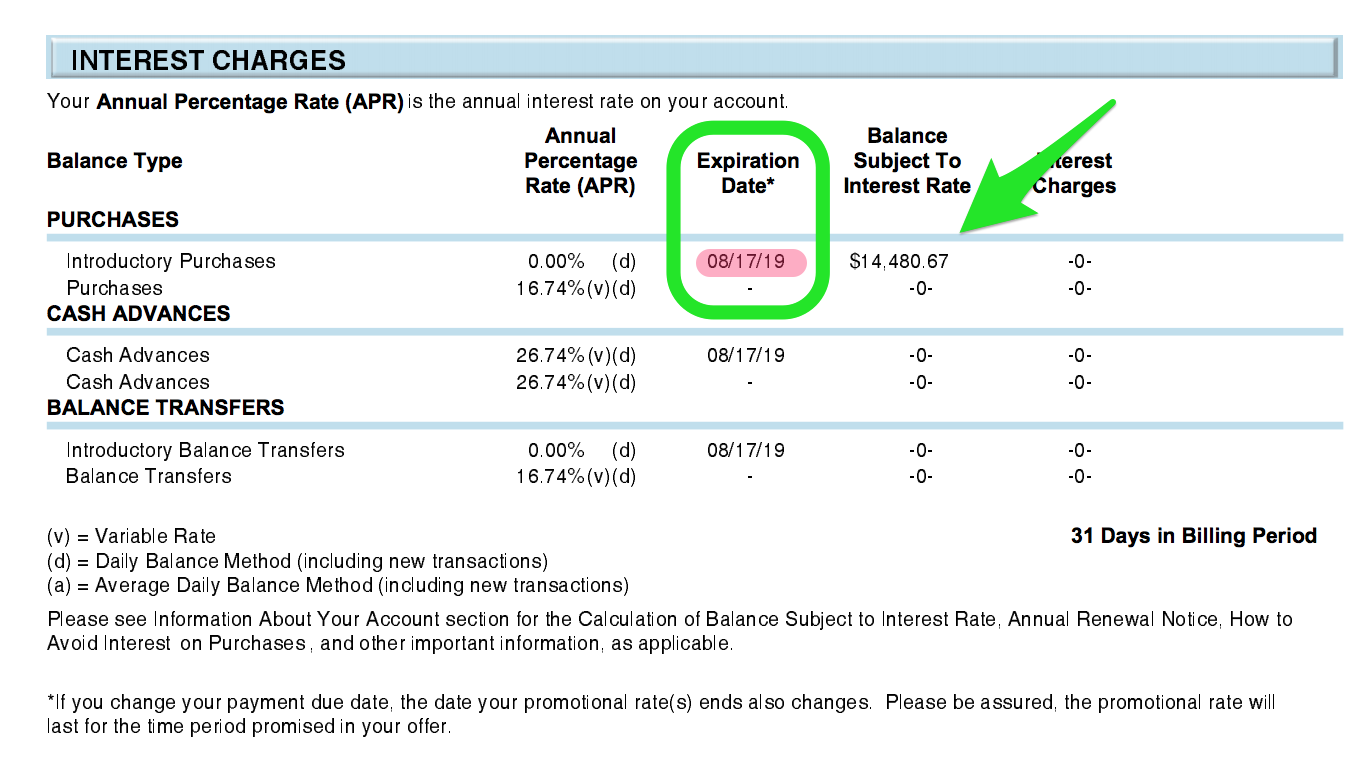

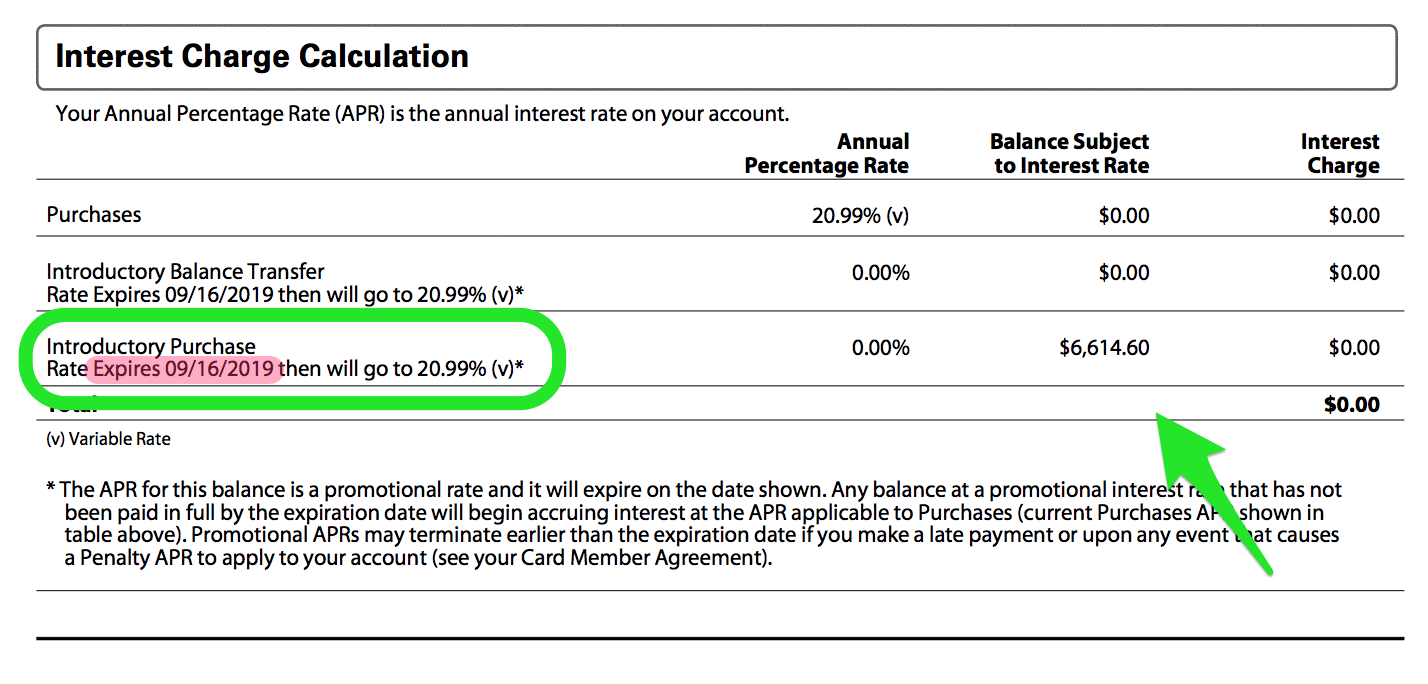

4. 搞清楚你的 0% APR 截止日

許多信用卡的制度和規範都受到法規限制,包括帳單上面必須要載明的資訊和寫法,所以要知道你的 0% APR 有效期限和目前各種欠款的金額,都可以在信用卡帳單上面找到。 下面附上 Amex 和 Chase 的電子帳單截圖,在文件比較後面的部分都可以看到明確的 APR 相關資訊。從兩張圖 Introductory Purchases 的部分可以看到 0.00% 的 APR,代表這是辦卡初期的優惠循環(零)利率,紅筆部分則是這個優惠利率的截止日期。

以第一張圖的 Chase 為範例,此消費者就必須【在 8/17/2019 之前】把【所有的欠款繳清】,讓餘額恢復成 $0,才可以避免產生利息。

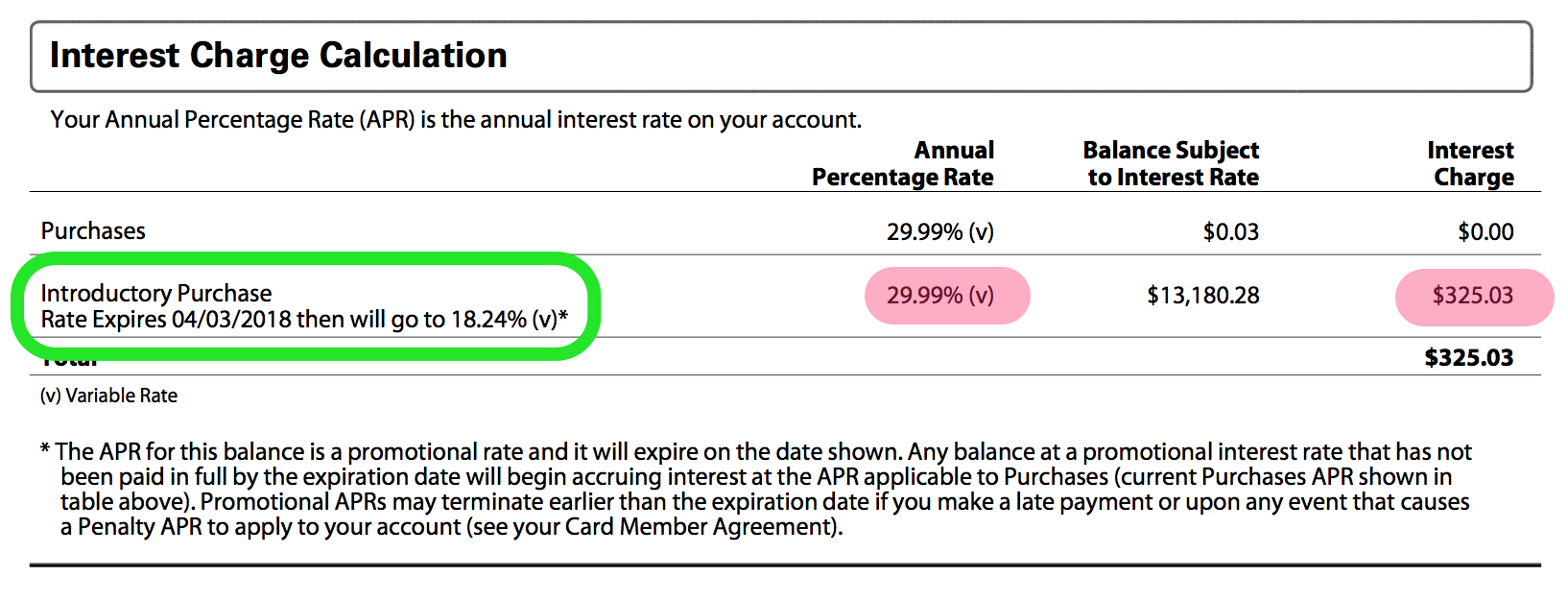

5. 千萬不能錯過 due date

如上所述,使用 0% APR 借錢的人一定要記得在每個月的 due date 至少繳清 minimum payment,但如果忘了繳會發生什麼事呢?一旦忘記繳 minimum payment,在銀行眼中就是視為 late payment,所以會先產生一筆 late fee (通常是 $20-40 之類),並且讓你的 0% APR 直接失效,下圖可以看到在錯過繳款期限後,利率變成嚇人的 29.99%,下圖的例子不到一個月就出現了超過 $300 的利息。

上圖的苦主在發現自己忘記繳費後,立刻聯絡 Online Chat 客服,客服要他打電話聯絡電話客服,最後透過 supervisor 將利息和 late fee 都 waive 掉,並把 0% APR 重新加回帳號,原有效期限不變。這位苦主後來已經順利繳清所有欠款,過著幸福快樂的日子(?)

6. 不要 Balance Transfer、不要 Balance Transfer、不要 Balance Transfer

除了申請 0% APR 的信用卡來做消費,很多人應該都知道另一個類似的借款的選擇: Balance Transfer (以下簡稱 BT。)

簡單來說 BT 就是把已經積欠在 A 卡的債務轉移到另一張信用卡(B 卡) 上,通常會這麼做是因為 B 卡的利率比較低。有時候辦新卡會有 0% APR on balance transfer,或是有時候銀行會針對舊客戶寄出 BT 的 offer 吸引消費者做 balance transfer。BT 看起來簡單,但其實這麼做十分吃虧:不但沒點數可以拿,還要另外付出手續費 (大多 3-5%),且 balance transfer 的金額不算在開卡禮任務的計算內,B 大於 Z。

除非真的緊急需要現金補缺口,不然還是建議用 0% APR on Purchases 的卡做新的消費,可以同時做資金周轉還能拿點數,一舉兩得。

若是真的資金缺口很大的人,一張 0% 信用卡根本只能塞牙縫的話,則建議先改變整體財務策略,把重點擺在如何儘速清償債務,未來再來無憂慮地累積點數里程。

7. 辦了 0% APR on purchases 的卡要如何「把錢借出來」

既然不建議 balance transfer,該怎麼利用 0% APR 呢?我簡單提一下幾種常見且容易的方法

如果是即將有大筆消費,例如房子要做 remodel 或要繳稅費,可以直接用 0% APR 的新卡做消費並開始分期繳款。

如果無大筆消費,但希望增加流動的現金,可以考慮:

- 【幫家人朋友代刷、代買】

問朋友是否有購物需求,可幫忙代訂,或是幫親戚繳房屋稅或繳學費,或幫忙代訂機票飯店也是不錯的方法 (記得機票部分有保險考量)。 利用此類方法的時候,請記得【是我們在麻煩別人】,因為對方其實可以很輕鬆自行結帳就好,如果對方願意讓我們代刷,其實是我們欠對方人情。所以我建議這樣做的時候,請評估一下給對方帶來的困擾,並 offer 一點點回饋,無論是小量折扣,送 gift card 或是請吃飯都可以。人情無價,如果知道會太麻煩對方的話,則可考慮用別的方法。 - 【預繳未來各種費用】

例如提早繳電話費,房屋稅,所得稅等等;如果家中或自己還在學校唸書的話,甚至可以試試看溢繳學費到學生帳戶內,有些學校是允許這樣做的。

雖然預繳費用並非直接拿到現金,但省下未來的支出其實跟借出來的錢本質相同,只是前者需要的時間比較長。如果有些費用沒辦法刷卡的話,也可以考慮使用 Plastiq 來繳,即使有 2.5% 手續費,還是比 3% balance transfer 好太多,而且 Plastiq 消費當然是會給點數的。 - 【用 0% APR 卡做所有的日常消費】

如果上述方法都行不通或是不足夠,那就土法煉鋼用湊的吧!吃飯、加油、買菜、所有定期費用都刷在 0% APR 卡上面 (尤其跟親友一起吃飯搶著刷卡再 Venmo 討錢是不錯的方法 XD),也是可以慢慢堆出一些 0% APR balance。

8. 0% APR 商業卡是週轉最好的夥伴

依照目前的美國信用卡生態,各大銀行幾乎都有 offer 不只一張的 0% APR 信用卡。大部分銀行會有一些低階入門卡提供此福利,例如 Citi Double Cash 和 Simplicity、Chase Freedom 及 Freedom Unlimited、Amex Everyday 和 Cash Magnet,以及長青的 Discover IT 等等。這些信用卡的共同特色是規則簡單,無年費,讓一般人看了實在找不到不申請的理由。但身為信用卡玩家的我們當然不會屈就於這些普通的選擇,因為上述卡都有一個最大的問題:個人卡的每月帳單金額會回報到信用報告,影響信用分數並讓整體信用報告強度下降,分數降低 (接下來辦卡辦貸款都會比較容易被拒絕,利率也會受影響。)

而商業卡就解決了這個問題,因為商業卡紀錄不會進入個人信用報告。

除了上述低階入門卡以外,幾個美國大銀行也都有0% APR 商業卡的 offer,而這邊我只提一張(因為它比其他卡都強太多了,要辦就從這裡開始):也就是今年七月多強力推薦的 Amex Blue Business Plus,它不但所有消費兩倍點數、是商業卡、有 15個月的 0% APR,常常給的額度也很大方,我看過 BBP 最高的核卡額度有到 $30,000 以上。

關於這張卡的細節,請回頭參考粉絲團內的三兄弟專文。當時的 10,000 點開卡禮後來有效期限延長了,現在仍然可以拿到,如果有興趣申請的話請私訊索取 referral link 和填表建議。

不過使用商業卡週轉還是有一個地方要注意,如果在商業卡 keep high balance,雖然信用報告不顯示、別的銀行看不到,但該銀行自己看得到。有許多 DP 顯示 existing balance 高的人 (含商業卡),辦下一張同銀行的卡容易被拒絕 (秒拒 = instant decline)。 如果正在利用 BBP 借款的話,可能暫時就不要期待可以申請 Amex 其他卡了。

其他問題?

相信這篇文章已經 cover 了 80% 一般人對 0% APR 常見的疑問,如果還有其他想知道的細節我沒有寫到的話,歡迎在 facebook 或是此文下方留言提出。

註:本文撰於 2018年十月。特別寫下日期,因為這個遊戲變化很快的,有些資訊過個半年就不適用了。